10. marca Sąd Okręgowy w Poznaniu wydał wyrok unieważniający umowę kredytu hipotecznego GE Money Bank z 2007 i zasądzający od Banku BPH na rzecz kredytobiorcy zapłatę kwoty dochodzonej w procesie.

Wyrok ten wyróżnia się wśród setek wyroków “frankowych” wydawanych co miesiąc przez polskie sądy z następujących powodów:

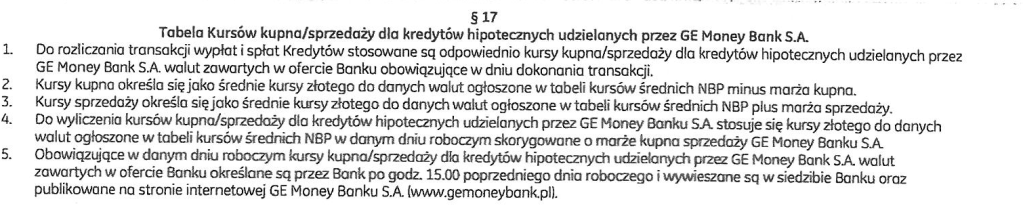

![]() kredyty hipoteczne GE Money Bank uznawane są za jedne z trudniejszych do unieważnienia w procesie przed sądem z uwagi na zastosowanie w nich poniższy wzór na wysokość kursów CHF:

kredyty hipoteczne GE Money Bank uznawane są za jedne z trudniejszych do unieważnienia w procesie przed sądem z uwagi na zastosowanie w nich poniższy wzór na wysokość kursów CHF:

Użycie w 17. paragrafie umowy kredytowej formuły “średni kurs franka w NBP plus/minus marża sprzedaży/kupna GE Money Bank” dało podstawę do twierdzenia przez pełnomocników procesowych Banku BPH oraz – niestety – przez niektórych sędziów, że wystarczy usunąć z umowy marżę banku, a kapitał oraz raty kredytu mogą być obliczane z użyciem średniego kursu CHF podawanego przez NBP (tzw. test niebieskiego ołówka).

![]() już w trakcie procesu Bank BPH wezwał kredytobiorcę do zwrotu kapitału kredytu. Aby uniknąć kolejnego procesu i dodatkowych kosztów kredytobiorca dokonał potrącenia swoich roszczeń z roszczeniem Bank BPH i odpowiednio zmniejszył kwotę dochodzoną przed sądem. Dzięki trafnej argumentacji udało się zachować prawo kredytobiorcy do odsetek od potrąconej kwoty od daty z wezwania do zapłaty (styczeń 2024r.) do dnia potrącenia (lipiec 2024r.).

już w trakcie procesu Bank BPH wezwał kredytobiorcę do zwrotu kapitału kredytu. Aby uniknąć kolejnego procesu i dodatkowych kosztów kredytobiorca dokonał potrącenia swoich roszczeń z roszczeniem Bank BPH i odpowiednio zmniejszył kwotę dochodzoną przed sądem. Dzięki trafnej argumentacji udało się zachować prawo kredytobiorcy do odsetek od potrąconej kwoty od daty z wezwania do zapłaty (styczeń 2024r.) do dnia potrącenia (lipiec 2024r.).

Leave a comment